本文

令和8年度からの国民健康保険税率の改定について

現状

近年、高齢化などの人口要因による一人当たりの医療費の増加や被保険者の減少による税収の減少などで安定的な運営が困難な状況となりつつあります。

令和6年度の国民健康保険特別会計では、600万円の歳入不足により基金の取り崩しを行っており、今後も赤字が続く見通しです。

今回の改定は、医療保険制度を持続可能なものとするため、残りの基金を活用しながらご加入の方の負担をできるだけ抑えた方法で段階的に税率を改正いたします。

国民健康保険制度の引き続きのご理解ご支援をいただきますようお願いいたします。

税率改定の概要

県は国民健康保険の運営に関する統一的な方針である「愛媛県国民健康保険運営方針」を策定し、財政の安定化や被保険者間の公平性の観点等から、令和12年度に国民健康保険税の算定方式を現在の4方式に含まれる資産割を廃止した3方式へ移行し、県が示す標準保険税率(3方式)に近づけるとともに、令和15年からの県内統一保険税の採用を目指しています。

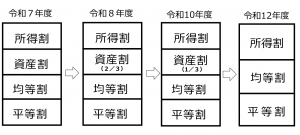

標準保険税率(3方式)への移行計画

被保険者の負担が急増しないよう2年ごとに税率改定を行い、資産割は、段階的に税率を引き下げて令和12年度までに廃止し、所得割、均等割及び平等割は、県が示す標準保険税率(3方式)に近づけていきます。

改定税率

令和8年度の国民健康保険税率については、次のとおりに改定します。

| 現行税率(A) | 改定税率(B) | 比較(B-A) | |

|---|---|---|---|

| 所得割 | 11.23% | 11.77% | 0.54% |

| 資産割 | 66.00% | 44.00% | ▲22.00% |

| 均等割 | 40,700円 | 46,000円 | 5,300円 |

| 平等割 | 42,400円 | 40,000円 | ▲2,400円 |

その他

国民健康保険税の詳細については「国民健康保険税について」のページをご参照ください。