本文

家屋に対する課税

評価のしくみ

固定資産価格基準によって、再建築価格を基礎に評価します。

○新築家屋の評価

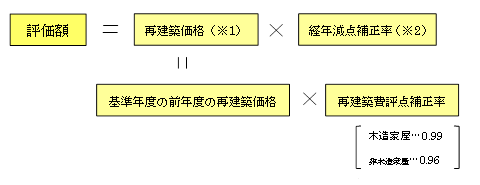

※1 再建築価格…評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費です。

※2 経年減点補正率…家屋の建築後の年数の経過によって生ずる損耗の状況による減価をあらわしたものです。

○新築家屋以外の家屋(在来分家屋)の評価

在来分家屋については、基準年度(3年ごと)に評価替えが行われます。

ただし、上記算式により算出された評価額が前年度の評価額を超える場合には、引き上げられることなく、前年度の評価額に据え置かれます。

家屋は、原則として価格(評価額)が課税標準額になりますので、それに税率を乗じて税額を求めます。

課税標準額 × 税率(1.4%) = 税額

新築住宅に対する減額措置

新築された住宅については、新築後一定期間、固定資産税が減額されます。

○適用対象は、次の要件を満たす住宅です。

ア.専用住宅や併用住宅であること。(なお、併用住宅については、居住部分の割合が2分の1以上のものに限られます。)

イ.床面積要件…50平方メートル(一戸建以外の貸家住宅にあっては40平方メートル)以上280平方メートル以下

○減額される範囲

減額対象となるのは、新築された住宅用家屋のうち住居として用いられている部分(居住部分)だけであり、併用住宅における店舗部分、事務所部分などは減額対象となりません。なお、住居として用いられている部分の床面積が120平方メートルまでのものはその全部が減額対象に、120平方メートルを超えるものは120平方メートル分に相当する部分が減額対象になります。

○減額される額

上記の減額対象に相当する固定資産税の2分の1が減額されます。

○減額される期間

一般住宅分 … 新築後3年度分

(3階建以上の中高層耐火住宅等は5年度分)

長期優良住宅分… 新築後5年度分

(3階建以上の中高層耐火住宅等は7年度分)

※長期優良住宅については、町への申告書の提出が要件となります。

その他の軽減措置

耐震改修をした既存住宅に対する税の減額

耐震改修した既存住宅が、次の要件に当てはまる場合は、申告により改修工事が完了した日の属する年の翌年度分から、1戸当り120平方メートルまでの部分に限り固定資産税額(家屋)一定期間減額されます。

○減額内容

ア.昭和57年1月1日以前に建築された住宅(居住部分の割合が2分の1以上ある家屋)であること。

イ.令和8年3月31日までに耐震改修が行われていること。

ウ.耐震改修に要した費用の額が50万円を超えること。

エ.現行の耐震基準に適合した耐震改修を行っていること。

○工事完了時期及び減額期間

| 対象家屋 | 減額年数 | 減額率 | |

|---|---|---|---|

| (1) | 令和8年3月31日までに改修した場合 | 1年 | 1/2 |

| (2) | 令和8年3月31日までに回収し、長期優良住宅に該当する場合 | 1年 | 2/3 |

| (3) | (1)のうち、通行障害既存耐震不適格建築物(※)に該当する場合 | 2年 | 1/2 |

| (4) | (2)及び(3)に該当する場合 | 2年 |

1年目:2/3 2年目:1/2 |

○耐震基準適合住宅に係る固定資産税減額申告

減額を受けようとする対象住宅の所有者は、申告書、耐震基準に適合した工事であることの証明書(建築士、登録住宅性能評価機関、指定確認検査機関または住宅瑕疵担保責任保険法人が発行)、工事内容や金額のわかる工事明細書や領収書等を添付して、改修後3ヶ月以内に申告してください。申告書は伊方町役場町民課税務係または各支所地域住民係にあります。下記よりダウンロードもできます。

耐震改修をした既存住宅に対する固定資産税減額申告書 [Excelファイル/21KB]

耐震改修をした既存住宅に対する固定資産税減額申告書 [PDFファイル/94KB]

※バリアフリー改修、省エネ改修の減額制度との併用はできません。

バリアフリー改修した既存住宅に対する減額措置

バリアフリー改修した既存住宅が、次の要件に当てはまる場合は、改修工事が完了した日の属する年の翌年度分から、1戸当り100平方メートルまでの部分に限り固定資産税額(家屋)の3分の1に相当する額を減額します。

○適用対象は、次の要件を満たす住宅です。

(改修工事が平成19年4月1日から平成28年3月31日までの間)

○平成19年1月1日以前に建築された住宅であること。

(改修工事が平成28年4月1日から令和8年3月31日までの間)

○新築された日から10年以上を経過した住宅

○次のいずれかの方が居住していること。

・65歳以上の方

・要介護認定または要支援認定を受けている方

・障害のある方

○廊下の拡幅や手すりの設置など一定のバリアフリー改修工事で、補助金等を除いた自己負担の工事費が1戸当たり50万円を超えるものであること。

○バリアフリー改修した既存住宅に対する固定資産税減額申告

減額を受けようとする対象住宅の所有者は、申告書、バリアフリー改修工事を行ったことの証明書(建築士、登録住宅性能評価機関が発行)、写真、工事内容や金額のわかる工事明細書や領収書等を添付して、改修後3ヶ月以内に申告してください。申告書は伊方町役場町民課税務係または各支所地域住民係にあります。下記よりダウンロードもできます。

バリアフリー改修した既存住宅に対する固定資産税減額申告書 [Excelファイル/36KB]

バリアフリー改修した既存住宅に対する固定資産税減額申告書 [PDFファイル/61KB]

省エネ改修をした既存住宅に対する税の減額

省エネ改修した既存住宅が、次の要件に当てはまる場合は、改修工事が完了した日の属する年の翌年度分から、1戸当り120平方メートルまでの部分に限り固定資産税額(家屋)の3分の1を減額します。

○適用対象は、次の要件を満たす住宅です。

○平成26年4月1日以前から所在していた住宅(賃貸住宅を除く)であること。

○当該改修工事に要する費用が60万円を超えるものであること。

○平成20年4月1日から令和8年3月31日までの間に改修工事が行われた住宅であること。

○住宅の床面積が50平方メートル以上280平方メートル以下

○次の(1)~(4)までの工事のうち(1)を含む工事を行うこと

(1)窓の断熱改修工事

(2)床の断熱改修工事

(3)天井の断熱改修工事

(4)窓の断熱改修工事

(※外気等と接するものの工事に限る)

(1)~(4)までの改修工事により、それぞれの部位が現行の省エネ基準に適合することになること

○省エネ改修をした既存住宅に対する固定資産税減額申告

減額を受けようとする対象住宅の所有者は、申告書、省エネ改修工事であることの証明書(建築士、登録住宅性能評価機関、指定確認検査機関または住宅瑕疵担保責任保険法人が発行)、工事内容や金額のわかる工事明細書や領収書等を添付して、改修後3ヶ月以内に申告してください。申告書は伊方町役場町民課税務係または各支所地域住民係にあります。下記よりダウンロードもできます。

省エネ改修をした既存住宅に対する固定資産税減額申告書 [Excelファイル/36KB]

省エネ改修をした既存住宅に対する固定資産税減額申告書 [PDFファイル/96KB]

※耐震改修の減額制度との併用はできません。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)