本文

定額減税補足給付金(不足額給付)について

定額減税補足給付金(不足額給付)について

・現時点で、令和7年度に給付予定の不足額給付に関する給付時期・給付方法等については決まっていません。

・具体的なお問い合わせ(給付対象者に該当するか否か・給付金額等)をいただいても、現時点ではお答えできません。

制度の概要

当初調整給付の給付額に不足が生じる場合に、追加で給付を行うものです。

対象者

令和7年1月1日時点において伊方町にお住まいの方で、次の「不足額給付1」または「不足額給付2」に該当する方

定額減税の実施方法

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額(昨年実施した「定額減税しきれないと見込まれる方への給付金」)との間で差額が生じた方

【対象となりうる例】

・令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

・扶養親族等が令和6年中に増加したこと(こどもの出生等)により、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が変更し、本来給付されるべき額が発生した方

不足額給付2

次の要件をすべて満たす方

(1) 所得税及び個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外であること)

(2) 税制度上、「扶養親族」から外れてしまう(扶養親族等として、定額減税の対象外であること)

(3) 低所得世帯向け給付(注1)対象世帯の世帯主・世帯員に該当していない

(注1)「低所得世帯向けの給付」は下記のいずれかを指します。

・令和5年度住民税均等割非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税均等割非課税または均等割のみ課税となった世帯への給付(10万円)

【対象となりうる例】

上記(1)(2)(3)の要件すべてを満たす、

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

給付金額

対象者に応じて、それぞれ次のとおりとなります。

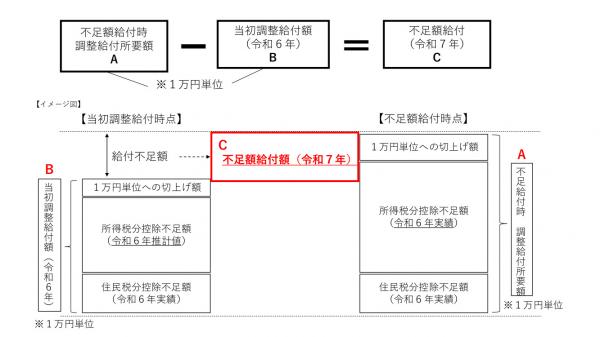

不足額給付1に該当する方

令和7年の「不足額給付額」算出時点の調整給付所要額(A)が、令和6年に給付した「当初調整給付額(B)」を上回る者に対して、当該上回る額(=給付不足額)を、「不足額給付額(C)」として給付予定。

※不足額給付時に算出した調整給付所要額(A)が当初調整給付額(B)を下回った場合(当初調整給付額が過大)にあっては、余剰額の返還は求めません。

不足額給付2に該当する方

原則4万円(定額)

(令和6年1月1日時点で国外居住者であった場合には3万円)

給付時期・給付方法

具体的なスケジュール等、詳細が決まりましたら、改めてお知らせいたします。