本文

空き家を除却した土地の固定資産税を減免します

概要

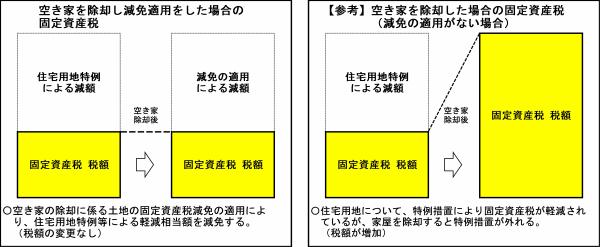

家屋を除却した場合、固定資産税の軽減措置(※住宅用地特例の適用)が無くなり、税額が高くなることから空き家の除却の阻害原因の一つと言われています。

伊方町では、空き家を除却して高くなる税額分を減免することで、空き家所有者に除却を促し、町民の安全及び安心の確保を図るため、固定資産税の減免制度を創設しました。

※空き家・・・居住その他の使用がなされていないことが常態である住宅

伊方町では、空き家を除却して高くなる税額分を減免することで、空き家所有者に除却を促し、町民の安全及び安心の確保を図るため、固定資産税の減免制度を創設しました。

※空き家・・・居住その他の使用がなされていないことが常態である住宅

要件

- 令和6年4月1日以後に空き家を除却した土地であること

- 現に住宅用地特例の適用を受けている土地であること

- 除却した空き家が、昭和56年5月31日以前に建築された建築基準法旧耐震基準の家屋であって、空家等対策の推進に関する特別措置法の規定による勧告を受けていないこと

対象者

減免対象土地の所有者またはその相続人で、町税等に滞納がない方。

ただし、法人については対象外。

ただし、法人については対象外。

減免額

空き家除却後の土地に係る税額と住宅用地特例があるものとみなして算出した税額との差額

減免期間

該当する空き家を除却し、住宅用地特例が適用されなくなった年度から3年間

(例1)令和6年10月に除却 → 令和7年度~令和9年度分を減免

(例2)令和7年1月に除却 → 令和8年度~令和10年度分を減免

ただし、次のいずれかに該当した場合はその年度をもって減免を期間が終了

- 減免対象土地が新たに住宅用地特例の適用を受けた場合

- 売買等(相続を除く。)の理由により対象の土地の所有者が変更された場合

- 減免対象土地に新たに家屋が建築された場合または他の用途に変更された場合

- 減免対象土地が適正に管理せず、周辺住民の住環境に悪影響を与えた場合

減免の適用

令和7年度課税分(賦課期日7年1月1日)から適用

減免決定までの流れ

- 事前相談

空き家を取り壊す前に、税務係に事前相談を行ってください。 - 税務係による調査

減免対象であるか調査します。 - 取り壊し・減免申請

空き家の取り壊し後、減免申請書の提出をしてください。 - 減免決定

減免の決定および減免の開始(決定通知書をお送りします。)

申請書様式

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)